賞与から控除する所得税

賞与から控除する所得税も社会保険料と同じように毎月の給与から徴収する所得税とは違う計算になります。

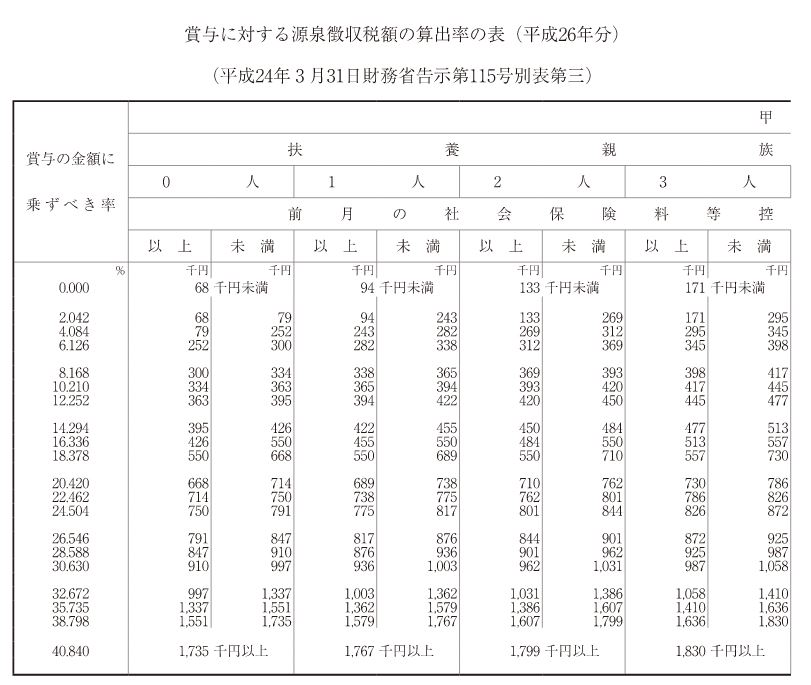

賞与に対する源泉徴収税額の算出率

賞与から控除する源泉所得税は「賞与に対する源泉徴収税額の算出率の表」を使用します。

これも毎月のものと同じように甲欄と乙欄に分かれています。

前月の社会保険料控除後の金額と扶養親族の数から上の表を使って賞与に対する税率を算出することになります。

実際の源泉徴収税額は「(賞与の金額−社会保険料・雇用保険料)×上で算出した税率になります。

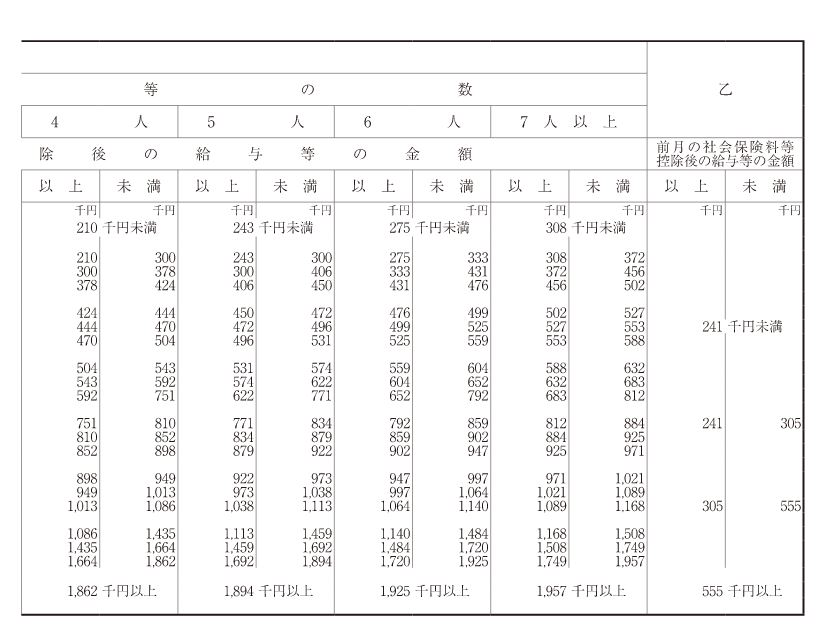

これも毎月のものと同じように甲欄と乙欄に分かれています。

前月の社会保険料控除後の金額と扶養親族の数から上の表を使って賞与に対する税率を算出することになります。

実際の源泉徴収税額は「(賞与の金額−社会保険料・雇用保険料)×上で算出した税率になります。

特殊な場合は月額表で

前月に給与の支払がなかったり、賞与額が前月の給与の10倍を超えるような場合にはこの賞与の算出率を使わずに通常の月額表を使って税額を算出することになります。

私がサポートいたします!

打ち合わせ等は私の方からお客様のご都合の良い時間に合わせて伺いますのでわざわざご足労いただくことはありません。どうぞお気軽にご相談ください。

お問い合わせ先

千葉県流山市東初石2-78-1-206

:04-7153-2318

:04-7153-2318

:090-8497-4858

:090-8497-4858

:isao.toya@gmail.com

:isao.toya@gmail.com

営業時間:月〜金曜 9:00〜19:00 ※時間外でもご連絡は受け付けております。

:04-7153-2318:090-8497-4858:isao.toya@gmail.com営業時間:月〜金曜 9:00〜19:00 ※時間外でもご連絡は受け付けております。

関連ページ

- 所得税の計算方法

- 毎月の所得税の計算の仕方について説明しています。

- 被扶養者について

- 給与計算時の被扶養者について説明しています。

- 課税と非課税

- 給与と一言でいっても課税になるもの非課税になるものがあります。

- 住民税について

- 給与から徴収する住民税について説明しています。

- 退職者・転職者の住民税

- 退職者・転職者の住民税の徴収について説明しています。

- 甲欄と乙欄

- 所得税の計算時の甲欄と乙欄について説明しています。

- 賞与の社会保険料

- 賞与から控除する社会保険料の計算方法について

- 社会保険料の支払と徴収

- 社会保険料の支払と徴収について説明しています。

- 雇用保険料の計算方法

- 毎月の雇用保険料の計算の仕方について説明しています。

- 還付のほうが多かった時

- 年末調整で還付のほうが多かった時について説明しています。

:04-7153-2318

:04-7153-2318 :090-8497-4858

:090-8497-4858 :

: