年末調整で還付金のほうが多かった時

年末調整の結果、納付する所得税よりも還付金のほうが多いことがあります。

その場合には納付額がありませんので所得税の納付書は直接税務署に送付してください。

その場合には納付額がありませんので所得税の納付書は直接税務署に送付してください。

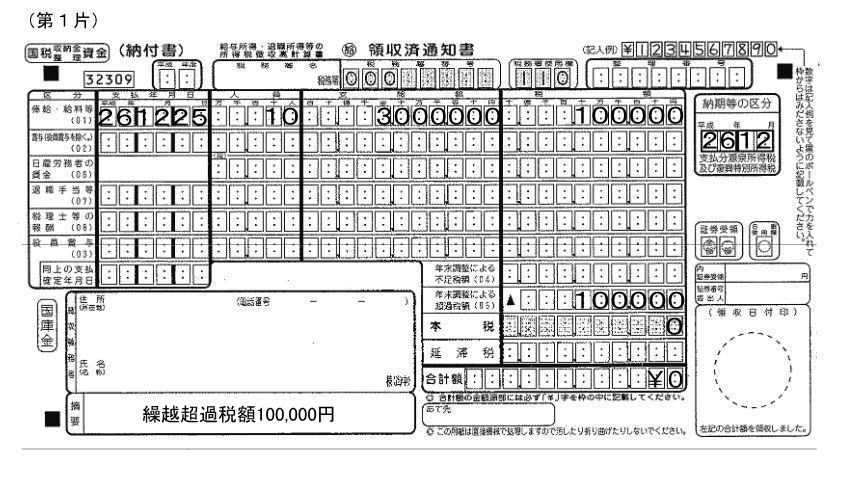

納付書記載例1

12月の所得税が10万円、年末調整の結果還付金額が20万円発生したとします。

還付金が徴収額を上回っているので納付額がありません。翌月以降に繰り越す還付金額が10万円残っていますので摘要欄に「繰越超課税額100,000円」と記載して税務署へ送付します。

控えが欲しい場合には返信用封筒(切手貼付)を同封するといいでしょう。

還付金が徴収額を上回っているので納付額がありません。翌月以降に繰り越す還付金額が10万円残っていますので摘要欄に「繰越超課税額100,000円」と記載して税務署へ送付します。

控えが欲しい場合には返信用封筒(切手貼付)を同封するといいでしょう。

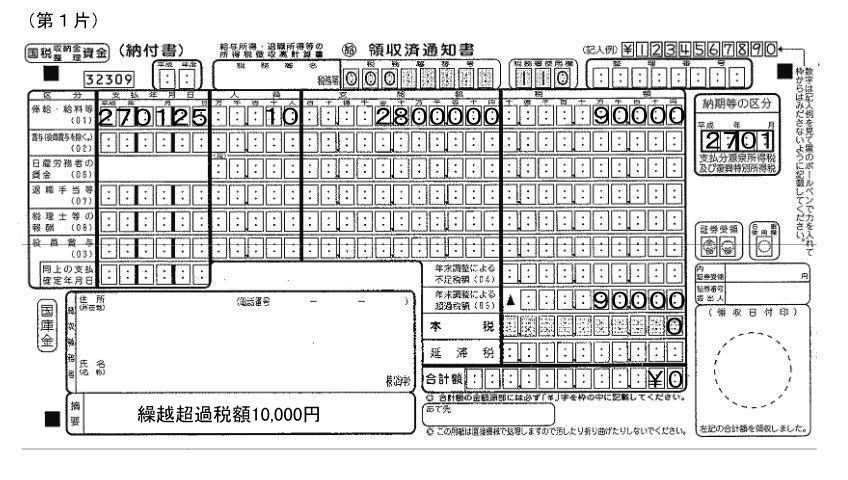

納付書記載例2

翌月の記載例です。翌年1月に所得税が9万円発生したとすると繰り越した還付額から9万円を引いて納付額は0円になります。(納付書は税務署へ送付)

まだ繰り越す還付金が1万円ありますので摘要欄に「繰越超課税額10,000円」と記載します。

まだ繰り越す還付金が1万円ありますので摘要欄に「繰越超課税額10,000円」と記載します。

還付額が多額になる場合など

還付額が大きすぎて還付するのに時間がかかる場合など下記に該当するとうな場合には税務署に「源泉所得税及び復興特別所得税の年末調整過納額還付請求書兼残存過納額明細書」を提出して直接還付してもらうことになります。

- 解散、廃業などにより給与の支払者でなくなったため、還付することができなくなった場合

- 徴収して納付する税額がなくなったため、過納額の還付ができなくなった場合

- 納付する源泉徴収税額に比べて過納額が多額であるため、還付することとなった日の翌月から2か月を経過しても還付しきれないと見込まれる場合

私がサポートいたします!

打ち合わせ等は私の方からお客様のご都合の良い時間に合わせて伺いますのでわざわざご足労いただくことはありません。どうぞお気軽にご相談ください。

お問い合わせ先

千葉県流山市東初石2-78-1-206

:04-7153-2318

:04-7153-2318

:090-8497-4858

:090-8497-4858

:isao.toya@gmail.com

:isao.toya@gmail.com

営業時間:月〜金曜 9:00〜19:00 ※時間外でもご連絡は受け付けております。

:04-7153-2318:090-8497-4858:isao.toya@gmail.com営業時間:月〜金曜 9:00〜19:00 ※時間外でもご連絡は受け付けております。

関連ページ

- 所得税の計算方法

- 毎月の所得税の計算の仕方について説明しています。

- 被扶養者について

- 給与計算時の被扶養者について説明しています。

- 課税と非課税

- 給与と一言でいっても課税になるもの非課税になるものがあります。

- 住民税について

- 給与から徴収する住民税について説明しています。

- 退職者・転職者の住民税

- 退職者・転職者の住民税の徴収について説明しています。

- 甲欄と乙欄

- 所得税の計算時の甲欄と乙欄について説明しています。

- 賞与の社会保険料

- 賞与から控除する社会保険料の計算方法について

- 賞与の所得税

- 賞与から控除する所得税の計算方法について説明しています。

- 社会保険料の支払と徴収

- 社会保険料の支払と徴収について説明しています。

- 雇用保険料の計算方法

- 毎月の雇用保険料の計算の仕方について説明しています。

:04-7153-2318

:04-7153-2318 :090-8497-4858

:090-8497-4858 :

: