課税部分と非課税部分

給与とされるものの中には課税対象になるものとならないものがあります。ほとんどが課税対象なのであまり気にする必要はありませんが一つだけ普段から気をつけなければならないものがあります。

それは通勤手当の非課税分です。通勤手当の非課税の取扱については下記のようになっています。

それは通勤手当の非課税分です。通勤手当の非課税の取扱については下記のようになっています。

1 電車やバスだけを利用して通勤している場合

この場合の非課税となる限度額は、通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経路及び方法で通勤した場合の通勤定期券などの金額です。

新幹線鉄道を利用した場合の運賃等の額も「経済的かつ合理的な方法による金額」に含まれますが、グリーン料金は含まれません。

最も経済的かつ合理的な経路及び方法による通勤手当や通勤定期券などの金額が、1か月当たり10万円を超える場合には、10万円が非課税となる限度額となります。

※通勤経路図を提出するようなことがあると思いますが大体このためです。

新幹線鉄道を利用した場合の運賃等の額も「経済的かつ合理的な方法による金額」に含まれますが、グリーン料金は含まれません。

最も経済的かつ合理的な経路及び方法による通勤手当や通勤定期券などの金額が、1か月当たり10万円を超える場合には、10万円が非課税となる限度額となります。

※通勤経路図を提出するようなことがあると思いますが大体このためです。

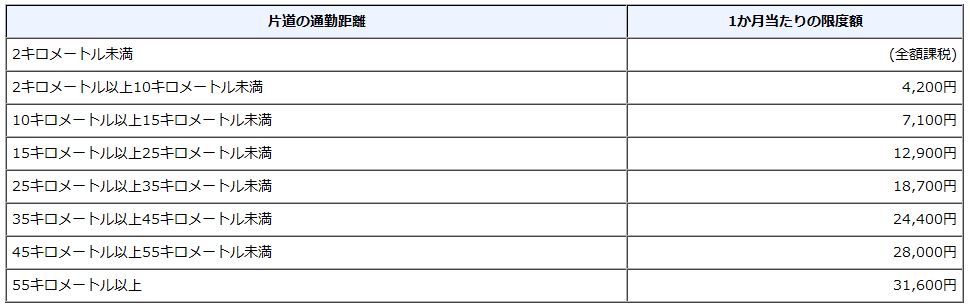

2 マイカーなどで通勤している人

この場合の非課税となる1か月当たりの限度額は、片道の通勤距離(通勤経路に沿った長さです。)に応じて、次のように定められています。

※この限度額は平成26年10月に変更されましたが平成26年4月1日に遡って適用されることとなっています。

この限度額を超えて通勤手当や通勤定期券などを支給する場合には、超える部分の金額が給与として課税されます。

なお、通勤手当などの非課税となる限度額は、パートやアルバイトなど短期間雇い入れる人についても、月を単位にして計算します。

※この限度額は平成26年10月に変更されましたが平成26年4月1日に遡って適用されることとなっています。

この限度額を超えて通勤手当や通勤定期券などを支給する場合には、超える部分の金額が給与として課税されます。

なお、通勤手当などの非課税となる限度額は、パートやアルバイトなど短期間雇い入れる人についても、月を単位にして計算します。

3 電車やバスなどのほかにマイカーや自転車なども使って通勤している場合

この場合の非課税となる限度額は、次の1と2を合計した金額ですが、1か月当たり10万円が限度となります。

- 電車やバスなどの交通機関を利用する場合の1か月間の通勤定期券などの金額

- マイカーや自転車などを使って通勤する片道の距離で決まっている1か月当たりの非課税となる限度額

私がサポートいたします!

打ち合わせ等は私の方からお客様のご都合の良い時間に合わせて伺いますのでわざわざご足労いただくことはありません。どうぞお気軽にご相談ください。

お問い合わせ先

千葉県流山市東初石2-78-1-206

:04-7153-2318

:04-7153-2318

:090-8497-4858

:090-8497-4858

:isao.toya@gmail.com

:isao.toya@gmail.com

営業時間:月〜金曜 9:00〜19:00 ※時間外でもご連絡は受け付けております。

:04-7153-2318:090-8497-4858:isao.toya@gmail.com営業時間:月〜金曜 9:00〜19:00 ※時間外でもご連絡は受け付けております。

関連ページ

- 所得税の計算方法

- 毎月の所得税の計算の仕方について説明しています。

- 被扶養者について

- 給与計算時の被扶養者について説明しています。

- 住民税について

- 給与から徴収する住民税について説明しています。

- 退職者・転職者の住民税

- 退職者・転職者の住民税の徴収について説明しています。

- 甲欄と乙欄

- 所得税の計算時の甲欄と乙欄について説明しています。

- 賞与の社会保険料

- 賞与から控除する社会保険料の計算方法について

- 賞与の所得税

- 賞与から控除する所得税の計算方法について説明しています。

- 社会保険料の支払と徴収

- 社会保険料の支払と徴収について説明しています。

- 雇用保険料の計算方法

- 毎月の雇用保険料の計算の仕方について説明しています。

- 還付のほうが多かった時

- 年末調整で還付のほうが多かった時について説明しています。

:04-7153-2318

:04-7153-2318 :090-8497-4858

:090-8497-4858 :

: